皆さんこんにちは!

本記事では「フランスのVC/CVCの紹介」「VC/CVCの投資傾向について」という二つの内容についてまとめ、日本をはじめとする諸外国との状況の違いや、フランスのVC/CVCに見られる投資傾向がフランスのスタートアップ・エコシステムにどう影響しているのかについての考察をしていきます。

フランスのVC/CVCの紹介

フランスで有名なVC/CVCを紹介する前に、まずはどのくらいのVC/CVCがフランス国内にあるのかを見ていきましょう。

Crunchbaseでフランスに拠点を置くVC/CVCのうち、現在も運営されている総数を検索すると、385組織あることがわかります(2023年3月20日現在)。参考までに、日本国内には510組織のVCが存在しています。

では都市の規模で見てみるとどうでしょうか。フランスのスタートアップ・エコシステムの中心にあるのはパリであり、パリに拠点を置くVC/CVCの数は264組織あります。

Startup Genomeによって2022年に実施されたスタートアップ・エコシステムランキング調査によれば、パリは15位にランクインしています。12位の東京には379組織、13位のSan Diegoには79組織、14位のAmsterdam-Deltaには121組織のVC/CVCがあることを踏まえると、264個のVC/CVCがあることは比較的多いと考えることができます。

引用:Startup Genome「グローバルスタートアップ・エコシステムランキング2022」

ある程度の大枠が掴めたところで、ここからは具体的にフランスのVC/CVCを紹介していきます。本記事ではパリのVC/CVCを2組織、パリ以外の都市に拠点を置くVC/CVCを1組織ピックアップしたいと思います。

まず1つ目に紹介するのは、パリに拠点を置くVCの「Omnes VC」です。このVCは1999年に設立されてから、全てのステージへの投資を行っており、パリでも有数の規模感を持つ(投資先企業数はフランス国内で4番目に多い)VCです。Omnes CapitalというPE投資やインフラ投資を中心に行う大手企業の投資部門から独立しています。

特筆すべき点は、フランス国内VC/CVCの投資先企業数ランキング15組織の中で、投資先企業数に対するエグジットの割合が最も高いVCであることです。

投資先のステージはシードからレイターまで全てを扱っていて、主にICTやライフサイエンス分野のプレシードからシリーズAまでのスタートアップを中心に投資を行っており、累計エグジット数は89にもなります。ディープテックとヘルスケアの両分野に精通している本VCは、€700Mもの資産を運用し、ポートフォリオは50社以上、これまでのIPO実績は30社以上です。

ポートフォリオで有名な企業として、オンライン決済サービスを展開するPaypal社や、代謝性疾患関連の医薬品開発を行うPoxel社(2012年のシリーズBラウンドに参加)などがあります。

引用:

Omnes VCの実績

Crunchbase「Omnes Capital」

次に紹介するのは、Omnes同様パリに拠点を置く「Orange Ventures」です。

Orange VenturesはOmnes VCとは異なるCVCに該当し、母体はOrangeというフランスの大企業です。このCVCの特筆すべき点として、運用資産額で比較すると欧州のCVCのトップ10に入るほどの巨大なCVCであることと、フランス国内企業への投資だけではなく、中東やアフリカのスタートアップへの投資も積極的に行っていることから、フランスにおいて注目すべきCVCであると言えます。

Orange社は通信ネットワーク関連の事業を扱っており、Orange Venturesは、Orange社の専門分野とそれ以外の分野に分けて投資を行っています。

投資先は「Global Growth」「Middle East & Africa Growth」「Middle East & Africa Seed」「Impact」の4つに分かれており、特にGlobal Growthでは、シリーズB以上に該当する、通信ネットワークやディープテック、ヘルスケア、VRなどのフランスをはじめとする欧州のスタートアップへの投資を行っています。運用資産額は€350Mで、CVCとしては大規模です。

エグジットしたポートフォリオの企業例として、Raisinが挙げられます。Orange Venturesによる投資のラウンドはシリーズD($114M)と遅いものの、欧州全域で貯蓄・投資マーケットプレイスを展開する同社に対して巨額の投資を行いました。

引用:

Orange Venturesの実績

Crunchbase「Orange Ventures」

最後に、運営方針やサポート内容に関して非常に興味深いVCを紹介しておきましょう。それはフランス西部のレンヌという都市に拠点を置くVCの「The Moon Venture」です。

The Moon Ventureはフランス発のエンジェル投資家のコミュニティで、有望なスタートアップを見つけ出し、プレシードからアーリーステージのスタートアップに投資を行っています。

2018年に設立されたThe Moon Ventureは、チケットサイズが€250Kから€1Mであるほか、サポートしているスタートアップは17社、運用資産額は€25Mであることからもわかるように、設立から日が浅い、小規模なVCです。しかし130人の起業家を中心とするエンジェル投資家がメンバーにいるほか、HP上ではスタートアップを宇宙船、成功を月(moon)への着陸になぞらえ、徹底的なサポート体制をアピールしています。

このように単に資金提供をする組織としてだけではなく、中・小規模の都市で形成される起業家コミュニティとしての役割も果たしています。

引用:

The Moon Venture 右側には有名曲のタイトルも

Crunchbase「The Moon Venture」

VC/CVCの投資は増加傾向

ここからは、フランスにおけるVC/CVCの投資傾向について見ていきましょう。

昨今のフレンチテックの動向などをご存じの方は、フランスのVC/CVCは投資に積極的、つまり投資額と件数は伸びていて、それもDeep Tech等のテクノロジー分野に集中しているという印象を持たれているかもしれません。これが本当に正しいのか、過去から現在までの投資傾向の分析と将来的な見立ての二つの観点に分けて考えていきます。

本記事のVC/CVCの投資傾向に対する結論を先に述べると、現在までにフランスのVC/CVCはシードまたはアーリーステージへの投資が加速しており、投資自体も増加傾向にあるといえます。しかしながら将来的にもこうした投資全体の伸びが続くとは必ずしも言えません。

そう考えられる根拠を、VC/CVCの投資件数・分野の傾向とポートフォリオの傾向の2つの観点に分けて説明していきます。

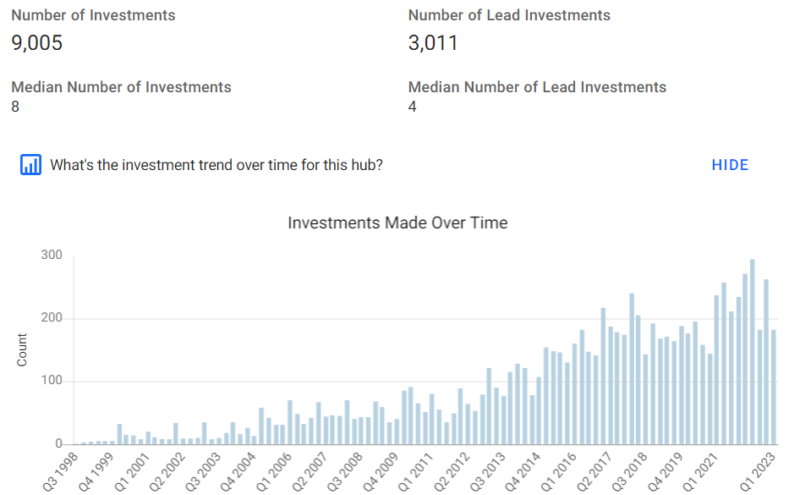

La French Techを皮切りに投資件数が増加

再びCrunchbaseを利用して、VC/CVCによるスタートアップへの投資回数がどのように推移してきたのかを確認してみます、結果は以下のグラフのようになります。

Crunchbase「France Venture Capital Investors」

引用:Crunchbase「France Venture Capital Investors」

グラフからわかるようにVC/CVCによる投資件数は年々増加傾向にあります。また全期間で投資された件数が最も多い分野はソフトウェア分野で、1,200回を超えています。2位以降は情報技術、ヘルスケア、バイオテクノロジー、製造、eコマース分野と続いています。

そして投資回数が多いVCのトップ15について分析すると、15組織のうち12組織がデジタル分野またはテクノロジー分野を扱うスタートアップへの投資を中心に行っていることがわかります(残り3組織は医療教育やモビリティ等が投資先の中心)。

上記のデータだけでは近年の投資傾向もテック系であると断言することはできない上、Deep Tech等を扱う企業に投資が集中しているとまでは評価できませんが、フランス政府がフレンチテック(La French Tech)によってテクノロジー分野に力を入れたことから、これに呼応する形で、多くのVC/CVCでテック系のスタートアップを中心に投資するようになったと考えるのが自然でしょう。

実際に改めてグラフを見てみると、フレンチテックがスタートした2013年を皮切りに四半期ごとのVC/CVCによる投資件数が増加に転じたといえます(Covid-19によるショックを受けた一部期間を除く)。

フレンチテックのナショナルチームが拠点を置く、フランスのスタートアップ・エコシステム成長のためのキャンパスである「STATION F」の詳細と取り組みについては、弊社RouteXが別のレポートで詳しく解説していますので、よろしければそちらもご確認ください。

参考:RouteX Inc. 「STATION FのFUTURE 40 2022の概要と注目のスタートアップの紹介」

またテック系以外にも、エネルギー分野のスタートアップへの投資やフランス国外への投資も盛んであると評価することができます。

前者の背景としては、環境志向が強い欧州に位置していることや、国内の原子力に偏った発電の状況などが挙げられます。エネルギー分野のスタートアップへの投資を行うVCとして最も規模が大きいのが「Aster」というVCで、パリ以外にもロンドン、テルアビブ、サンフランシスコに拠点を持ち、全てのステージへの投資を行っています。

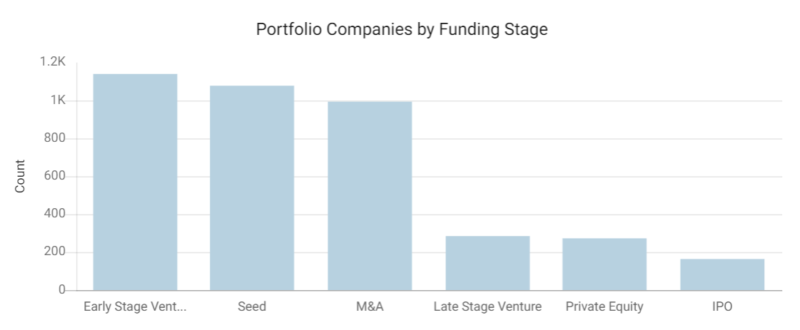

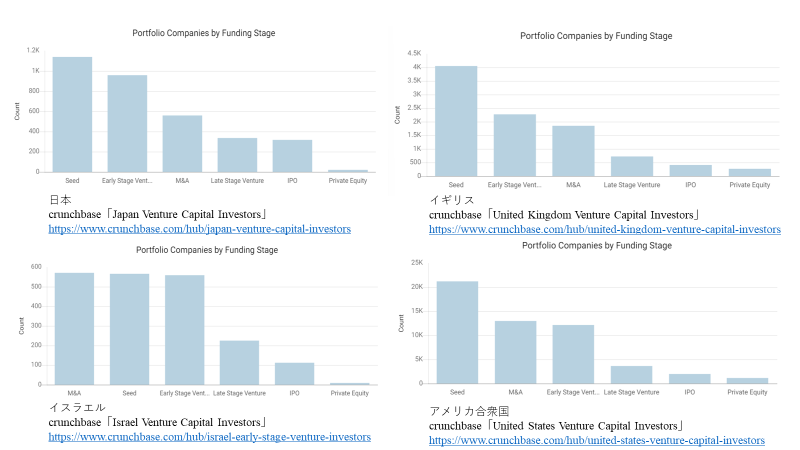

フランスVC/CVCのポートフォリオはイスラエルに類似

諸外国と比べると、フランスのVCの投資傾向にはどのような特徴があるのでしょうか。各国のVC/CVCのステージごとのポートフォリオに含まれるスタートアップの割合から紐解いてみます。

引用:Crunchbase「France Venture Capital Investors」

国によって絶対数の差はありますが、このように比較すると、分布はイスラエルと似ており、シードステージとアーリーステージに対する投資件数が多いことが特徴だとわかります。またフランスのVC/CVCではIPOよりもM&Aによってエグジットしたスタートアップの割合が高いことも特徴の一つです。

参考:フランスのスタートアップの一件当たりの調達額は相対的に小さい

上記のようなVC/CVCのポートフォリオの分析から、フランスのスタートアップ・エコシステムの特徴を一概に判断することは不可能です。

しかし投資傾向の割合ではなく、縦軸に当たるその絶対数の方に着目してみると、フランスは、合計資金調達額(Total Funding Amount)が大きいアメリカ合衆国($40.4B)とイギリス($3.7B)よりは件数が少ないものの、合計資金調達額がやや多い日本より、投資件数が多いことがわかります(数値データは全て先述したCrunchbaseより)。

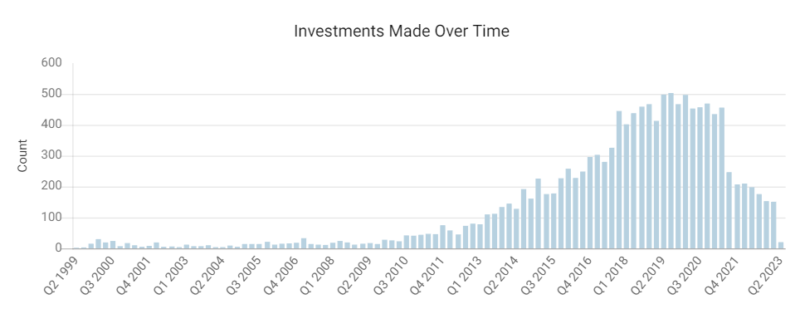

そして日本は2022年ごろから投資件数が減少傾向にありますが、フランスではそうした傾向は見られず、むしろ投資は加速していることがわかります。

投資傾向の将来的な見立てと日本との比較

2022年の第四四半期までの傾向が続けば、2023年以降も合計資金調達額がさらに上昇し、1件あたりの調達額も増えることが予想されます。ただし2023年のQ1では、Stripe社の超大型資金調達を除けば、主にレイターステージの投資額が減少して2022年の四半期合計資金調達額よりも低い水準となっています。

この状況は経済の逆風やインフレ、大手テック企業の株価の下落とレイオフといったようなマクロトレンドにより引き起こされたものだと考えられ、このように必ずしもVCの資金調達額及び投資件数が右肩上がりに伸びるとは断言できません。

日本はリスクマネーが不足していることを一因としてシード・アーリーステージへの投資が伸び悩んでいますが、これと比較すれば、投資件数が右肩上がりでシード・アーリーステージ主体のポートフォリオをVC/CVCが有しているフランスが堅調であることは言うまでもないでしょう。

引用:Crunchbase「Japan Venture Capital Investors」

まとめ

いかがでしたでしょうか。フランスのスタートアップ・エコシステムはテック系スタートアップを中心に形成されていることはよく知られていることかと思いますが、そのエコシステムを下支えするVC/CVCがどのようにそうした状況を生み出し、成長させているのか、またそれに関連したフランスのVC/CVCの特徴について深堀りしていきました。

2013年のフレンチテックの活動開始を皮切りに、テック系スタートアップが盛り上がりを見せており、関連する活動を日本でも取り入れようとする動きが多く見られています。

RouteX Inc.では引き続きスタートアップ・エコシステムにおける「情報の非対称性」を無くすため、世界中のスタートアップとの連携を進めてまいります。

RouteX Inc.との協業やパートナーシップにご興味のある皆様はお気軽にお問い合わせください。

投稿者:近藤 碧

京都大学経済学部経済経営学科在学(-2025.3)。大学では経営戦略がテーマのゼミに所属し、スタートアップの経営戦略に関する研究に取り組んでいる。2023年9月よりKoç University(トルコ)への京都大学大学間学生交流協定に基づく交換留学生として内定。

2022年よりRouteXでインターンシップを開始し、業界リサーチから海外スタートアップの日本進出支援まで幅広い案件を担当。

趣味は愛車の大型バイクに乗ることであるが、留学を機に売却すべきか悩んでいる。