出口なき成長戦略の限界

日本政府も2022年に策定した『スタートアップ育成5か年計画』の中で、DeepTech領域を重点支援分野に位置付け、大学や研究機関を母体とする技術起業の後押しを強めています。

しかし、そうした期待とは裏腹に、多くのDeepTechスタートアップが立ち上げ後数年で停滞に直面します。資金調達に成功しても、商業化が遠く、黒字化の見通しは立たず、結果として「EXITの道筋が描けない」という根本的な問題に突き当たるのです。

本記事では、日本のDeepTechスタートアップが直面する構造的ジレンマを解きほぐし、今後の戦略のヒントを提示します。

IPOもM&Aも適さない──DeepTech特有の「出口不全」構造とは?

EXITの主流はIPOだがDeepTechには適さない

内閣府『スタートアップ育成5か年計画』中でも指摘されている通り、日本のスタートアップにおけるEXITの約8割はIPO(新規株式公開)であり、M&A(企業買収)によるEXITはおよそ2割に過ぎません。これは、DeepTechスタートアップに絞った場合も同様で、Tracxnによると2025年時点でDeepTechスタートアップのM&Aが3割、IPOは7割でした。

この日本の構造は、世界標準とは大きく異なります。例えば、世界全体ではEXITの約77%がM&A、約23%がIPOであり、米国や欧州ではM&A比率がいずれも約84%を占めています。つまり、日本は主要国の中でも極端にIPO偏重なEXIT構造を持つ国といえます。

内閣府『スタートアップ育成5か年計画』中でも指摘されている通り、日本のスタートアップにおけるEXITの約8割はIPO(新規株式公開)であり、M&A(企業買収)によるEXITはおよそ2割に過ぎません。これは、DeepTechスタートアップに絞った場合も同様で、Tracxnによると2025年時点でDeepTechスタートアップのM&Aが3割、IPOは7割でした。

このEXIT構造は、IT・SaaSのような短期的にスケールするビジネスにとっては有効かもしれません。しかし、DeepTechは異なります。

- 商業化までに10年単位の開発期間が必要

- 製品化・量産までに設備投資・レギュレーション対応が不可欠

- 初期段階では売上も黒字化も見込みづらい

こうした構造の中で、市場に評価されて株価を形成する「IPO型EXIT」は、制度的には可能でも、実質的には困難です。

M&Aという選択肢にも、日本では障壁が立ちはだかる

経済産業省『大企業×スタートアップのM&Aに関する調査報告書』では、日本企業がM&Aに消極的な背景として、以下のような構造要因が指摘されています:

- 自社単独での研究開発を優先:日本企業は自前主義の傾向が強く、他社技術の取り込みに消極的。

- 短期的な利益を重視:株主から短期的な利益を求められるため、M&Aのような中長期投資を避けがち。

- M&Aの成功率に対する過度な期待:リスクを許容しづらく、失敗を恐れる文化がM&A判断を鈍らせる。

- バリュエーションの目線の相違:スタートアップ側の非財務価値と、買収側の期待値のズレが障壁となる。

- のれんの減損リスクへの懸念:会計上の扱いが買収後のリスクと見なされ、敬遠される傾向がある。

(ただし2025年時点では、のれんの定期償却を不要とする制度見直しが進んでおり、今後M&Aに伴う会計負担の軽減が期待されています。)

このように、制度的にも経営文化的にもM&Aが一般化していない日本において、DeepTechスタートアップは出口戦略の選択肢自体が限られてしまうのです。

その結果、世界では買収されることが成長の証として歓迎される一方、日本では「IPOを選ばざるを得ない」構造的不全が存在しているといえるでしょう。

海外に目を向けた戦略的バイアウトという選択肢

こうしたジレンマを打破するには、そもそも“出口”を日本国内に限定する必要はありません。

実際、欧米では技術を核にしたスタートアップの多くが、大手企業に早期の段階、あるいは市場が未成熟のから買収されるケースが珍しくありません。たとえば:

こうした買収は、売上や黒字化ではなく、将来の産業構造に資するかどうかを軸に評価されています。言い換えれば、「DeepTechの買収を通じて中長期的に新市場を作ることができるか」が問われています。

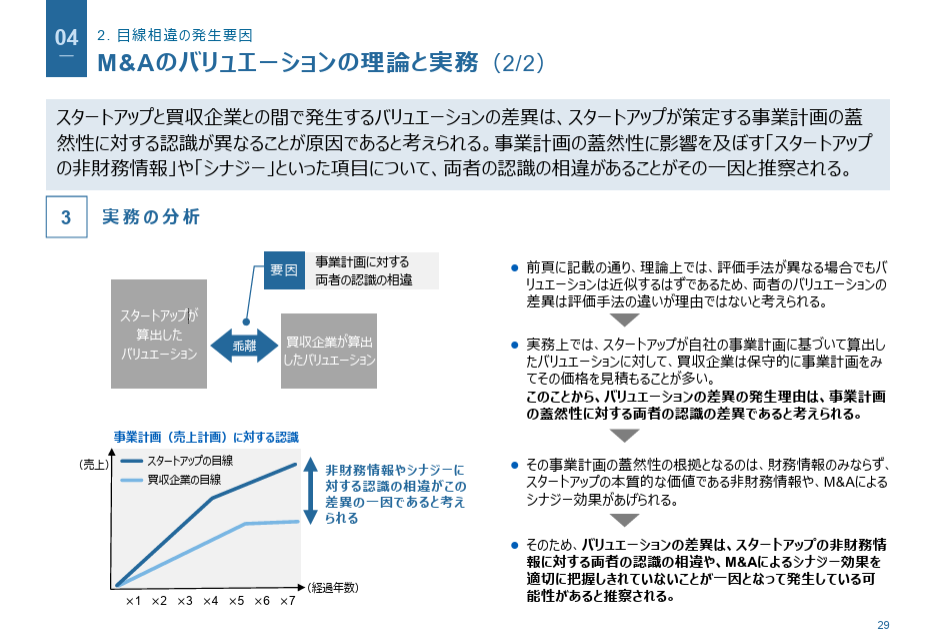

一方、先述の経済産業省のレポートによると、日本ではM&Aにおいてスタートアップ側と買い手側のバリュエーションに対する認識差異、具体的には事業計画の蓋然性に対する認識の差異が生まれがちだと指摘されています。事業計画の蓋然性には、財務情報の他、スタートアップの本質的な価値である非財務情報やM&Aによるシナジー効果がありますが、足元の「売上」などといった短期的な視点が高成績をおさめていないと、買い手側が慎重になりすぎ、結果として有望な技術が買収対象から外れる傾向があります。

これは、上場企業の取締役会自体が短期業績を重視しすぎる傾向があることとも無関係ではありません。実際、Business Insider Japanは「日本の取締役会では中長期的な成長戦略に対する建設的な議論が乏しく、近視眼的な議論にとどまりがちである」と指摘しています。こうしたガバナンスの在り方そのものが、技術やシナジーといった長期的価値への投資を妨げているとも言えます。

海外EXITから逆算するDeepTechスタートアップの戦略設計

鍵となるのは、次の3点です:

- 初期から「誰に買われるか?」を仮説として設計する

- 顧客企業だけでなく、産業構造のキープレイヤーを想定

- 将来の技術ロードマップを買収側の目線で逆算する

- 情報発信と関係構築を“越境”させる

- 海外カンファレンスや業界展示会、論文発表などを通じて可視性を確保

- 必要に応じて海外VCやCVCとの接点も初期から意識

- 非連続な「市場」ではなく、連続性ある「産業」に着目する

- DeepTechは最終顧客との距離が遠いため、市場規模より“技術の吸収先”で考える

このように、“誰に買われるか”を戦略の出発点に据えることで、DeepTechスタートアップの戦い方は大きく変わります。

「出口不在」は構造ではなく、設計の問題かもしれない

現在、DeepTechスタートアップにとってのEXITジレンマは、

- IPOに適さないビジネスモデルであるにもかかわらず

- M&Aが制度的・文化的に未整備で実行困難

という二重の制約によって形成されています。

国内においてEXIT戦略が検討しづらい中、今回は1つの選択肢として海外EXITをご紹介しました。

出口設計をグローバルに広げたとき、日本発のDeepTechが持つ技術的意義は、世界でこそ評価されるかもしれません。

次章では、実際にグローバルで起きているM&Aの構造と、スタートアップが“買われる準備”をどのように整えるべきかについて、具体的な戦略と事例をもとに解説していきます。

今後もRouteX Inc.では引き続きスタートアップ・エコシステムにおける「情報の非対称性」を無くすため、世界中のスタートアップとの連携を進めてまいります。

RouteXは、

海外の先進事例 × 自社のWill による事業開発の高速化

によって、事業会社における効率的な事業開発を実現します。

本件も含めた質問や支援依頼に関する問い合わせは、以下のフォームよりご登録ください。